以下文章来源于清华金融评论 ,作者胡继晔

A

2024年末,我国金融业机构总资产495.59万亿元,其中银行业444.57万亿,证券业15.11万亿,保险业35.91万亿,可以看出银行业占据总体金融业的89.7%,“银行独大”是中国金融业的常态。

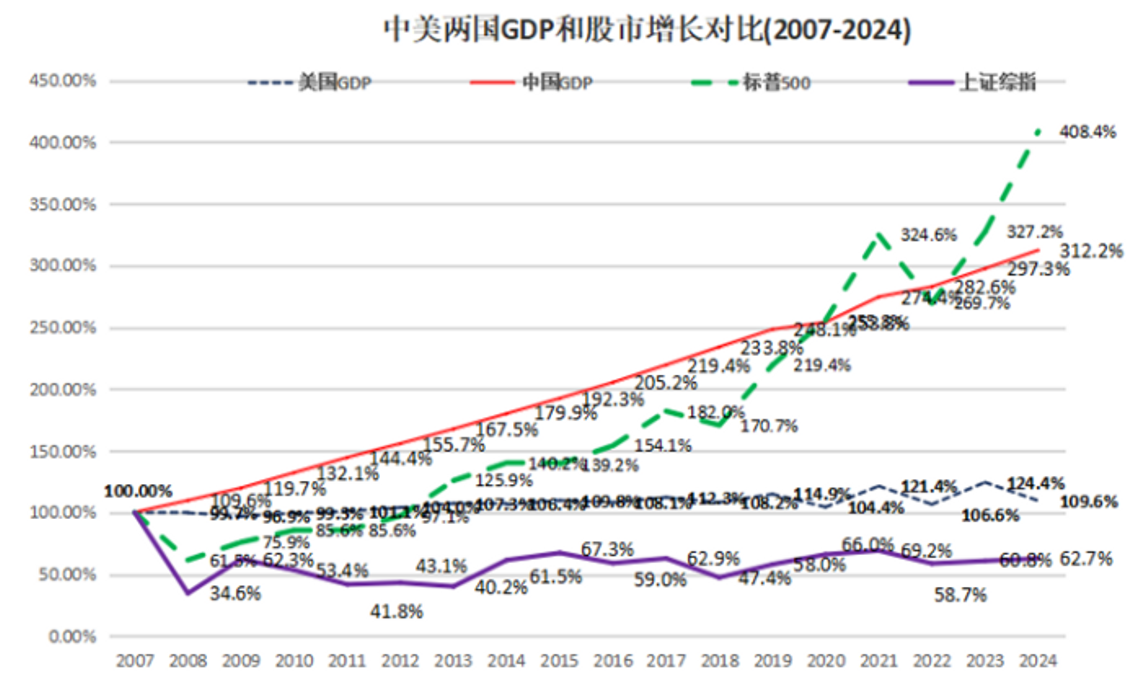

从货币情况来看,2024年末我国的广义货币M2为313.53万亿元,其中定期存款高达246.4万亿元。相对美国而言,如图所示,2007-2024年间中国GDP增速远超美国,但股市表现截然相反,标普500涨幅显著,而上证综指长期低迷。美国资本市场以养老金等机构投资者为主导,规模庞大且半数资金配置股市,形成稳定基石;而中国以散户为主,市场大幅波动。

从2024年M2/GDP数据可以进一步印证中美两国的差距:中国高达2.27,主要是因为定期储蓄(M2的主体)高企,而美国仅0.71;但如果加上归属个人的私人养老金,美国则与中国持平。这表明中国是储蓄养老为主,而美国以投资养老为主。在很多领域,中国都在快速追赶甚至超越美国的今天,图中两国宏观经济(以GDP为代表)和资本市场(以上证指数和标普500指数为代表)的巨大差距表明:中国养老金融发展亟需壮大养老金这样的机构投资者作为长期资本,通过长钱长投来推动我国资本市场高质量发展。

图. 中美两国GDP和股市增长对比

图. 中美两国GDP和股市增长对比

数据来源:GDP数据来自中两国国家统计局官网,股市数据来自wind资讯

因此,我个人认为:我国家庭金融最突出的特点就是以银行体系的存款为主,相对而言美国是以养老金资产为主,我国发展养老金融的重点在于如何鼓励居民从储蓄养老向投资养老过渡,关键是资本市场应当更加稳健,以有利于居民养老。

A

其次,应当构建“长钱长投”生态,推动由储蓄养老向投资养老转化。从负债端来看,基于可信养老数据空间增强二三支柱养老保险制度的灵活性及服务便捷度,通过大模型分析设置灵活的养老金领取年龄,并根据选择设置差异化养老金领取方式。从资产端来看,完善配套投资和长期考核政策,促进多层次资本市场健康发展。

第三,应当构建“养老金—资本市场—产业创新”的直通机制。养老金直接融资通过非中介化资金配置机制,将长期养老储备定向导入实体经济与资本市场,不仅是增值手段,更是服务国家战略的关键抓手。以中国全国社会保障基金(NSSF)股权投资为例,直接参与企业融资和资本市场运作,支持国企改革,布局科技创新。逐步打破“银行主导”的间接融资路径依赖,减少金融摩擦,实现养老金增值与资本市场发展的“双赢”。

A

其次,目前年轻人可以应用于养老的资金严重不足,为了吸引年轻人投资,可以借鉴德国里斯特计划。德国政府为鼓励年轻人自己的未来养老进行投资,为初次投资养老的年轻人配资达 200 欧元,我国也可借鉴德国里斯特计划,为年轻人第三支柱个人养老金配资 200 元人民币。这样以养老金缴费补贴吸引年轻群体主动加入,吸引更多养老金进入资本市场。

A

A

二是针对第一支柱基本养老保险基金考虑发行特种国债、增加农民基础养老金。

三是第二支柱推广自动加入机制、人才年金、“三金合一”、打通二三支柱个人账户及税优政策。

四是第三支柱借鉴德国里斯特计划财政补贴政策。资产端需完善养老金投资与考核政策,促进资本市场健康发展。如完善养老金长周期考核机制、逐步放开企业年金个人选择权、鼓励差异化投资、完善个人养老金产品目录及相关监管制度。